2022年2月,国内钢材市场处于“区间震荡”行情,向上缺乏持续的驱动性因素,向下亦有预期和成本的支撑,因此整体走势显得迂回往复。尤其期货市场更加跌宕起伏,部分品种价格日内巨震400元!宽幅震荡行较为明显,现货价格波动幅度相对略小。

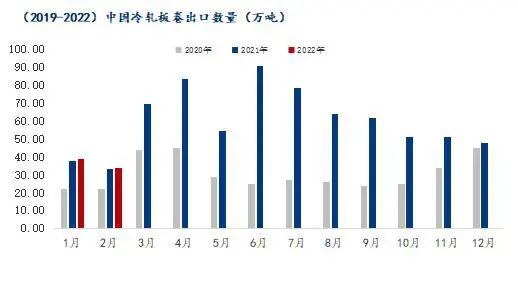

海关总署数据显示:2022年1-2月份我国冷轧板(带)出口总量共计72.67万吨,年同比上升2.02%。2022年1-2月份我国冷轧板(带)进口总量共计54.29万吨,年同比上升15.89%。

对于3月国内冷轧板市场走势,主要从以下3方面进行分析:

第一,钢厂价格政策明显上涨

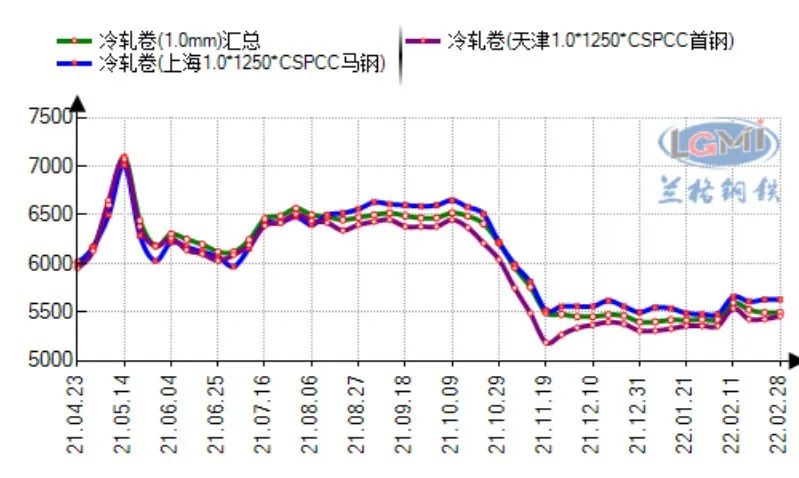

3月,国内主导钢厂出厂价格明显上涨。其中,宝钢3月基价上调300元;鞍钢冷轧板卷基价上调300元,现1.0mm*1250*CSPCC冷轧板卷执行价格为9045元;本钢冷轧板卷基价上调300元,现一冷轧DC011.0*1250mm*C卷板出厂价格为7910元;首钢股份非汽车冷轧板卷基价上调300元,汽车用冷轧板卷基价上调300元。现1.0mm*1250*C SPCC冷轧板卷执行价格为7890元。

第二,社会库存继续增加

2月,国内冷轧板市场继续增加。兰格钢铁云商平台监测数据显示,截至2月25日,国内冷轧板卷库存量为143.89万吨,比上月同期增长2.09%,而比去年同期高18.61%。其中,天津冷轧板库存量为7.2万吨,比上月同期增长35.08%,比去年同期高6.19%;上海冷轧板库存量为30.53万吨,比上月同期增长10.29%,比去年同期高16.66%;广州冷轧板库存量为41.96万吨,比上月同期增长24.17%,比去年同期高4.95%。

总的来看,预计3月在需求未得到有效确认、政策端影响尚未解除以及外围风险尚在的情况下,钢材市场反复迂回中震荡仍是大概率,直到方向真正确立。

文章来自,由RACC整理发布。本文仅作分享之用,不涉及任何商业目的,侵删。

微信:135 2421 5291

微信:135 2421 5291